发布时间: 2017年02月13日

高级会计师考试精讲知识点:公司战略的类型

|

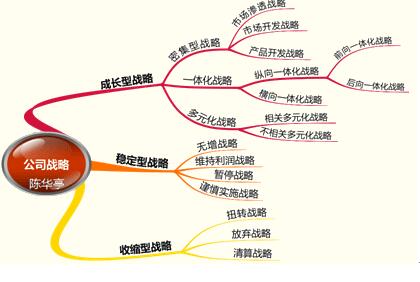

成长型战略 |

成长型战略以发展壮大企业为基本导向,致力于使企业在产销规模、资产、利润或新产品开发等某一方面或几方面获得增长的战略。 |

|

稳定型战略 |

稳定型战略,又称为防御型战略、维持型战略。即企业在战略方向上没有重大改变,在业务领域、市场地位和产销规模等方面基本保持现有状况,以安全经营为宗旨的战略。 |

|

收缩型战略 |

收缩型战略,也称为撤退型战略,是指企业从目前的战略经营领域和基础水平收缩和撤退,在一定时期内缩小生产规模或取消某些产品生产的一种战略。 |

成长型战略的类型

包括:密集型战略、一体化战略和多元化战略

成长型战略的类型

|

一体化 |

一体化战略是指企业对具有优势和增长潜力的产品或业务,沿其经营链条的纵向或横向扩大业务的深度和广度,以扩大经营规模,实现企业增长。一体化战略按照业务拓展的方向可以分为纵向一体化和横向一体化。 |

|

密集型 |

密集型成长战略,也称为加强型成长战略,是指企业充分利用现有产品或服务的潜力,强化现有产品或服务竞争地位的战略。 |

|

多元化 |

多元化战略是指在现在业务领域基础上增加新的业务领域的经营战略。根据现有业务领域与新的业务领域之间的关联程度,可将多元化战略分为相关多元和不相关多元化两类。 |

密集型战略——市场渗透

|

含义 |

是指企业通过更大的市场营销努力,提高现有产品或服务的市场份额的战略。 |

|

实现途径 |

①提高现有顾客的使用频率 |

|

适用情况 |

①企业产品或服务在现有市场中还未达到饱和; |

密集型战略——市场开发

|

含义 |

是指将现有产品或服务打入新市场的战略。 |

|

实现途径 |

包括开辟其他区域市场和其他细分市场。 |

|

适用情况 |

①存在未开发或未饱和的市场; |

密集型战略——产品开发

|

含义 |

通过改进或改变产品或服务以增加产品销售量的战略。 |

|

实现途径 |

包括开发新的产品性能、型号、规格和质量差异。 |

|

适用情况 |

①企业产品具有较高的市场信誉度和顾客满意度; |

一体化战略——横向一体化

|

含义 |

是指企业收购、兼并或联合竞争企业的战略。 |

|

目的 |

减少竞争压力、实现规模经济和增强自身实力以获取竞争优势 |

|

实现途径 |

①购买,即一家实力占据优势的企业购买与之竞争的另一家企业; |

|

适用情况 |

①企业所在产业竞争较为激烈; |

一体化战略——纵向一体化

|

含义 |

指企业向原生产活动的上游和下游生产阶段扩展 |

|

分类 |

纵向一体化包括后向一体化和前向一体化。 |

|

纵向一体化是公司增长到一定阶段的主要扩张战略。 |

多元化战略

|

类型 |

相关多元化 |

指虽然企业发展的业务具有新的特征,但它与现有业务领域具有战略上的适应性,在技术、工艺、销售渠道或产品等方面具有共同的或者相近的特点 |

|

不相关多元化 |

指企业通过收购、兼并其他行业的业务或投资于其他行业,开拓出与企业现有业务领域没有关系的业务 |

|

|

评价 |

优点 |

有利于实现规模经济,分散企业的经营风险,增强企业竞争力 |

|

缺点 |

分散企业资源,增加管理难度和运作费用等 |

【小资料】美国大企业在20世纪50年代起施行多元化战略,在70年代达到了高峰,80年代进入战略转换期,90年代多数大企业开始实施归核化战略。

稳定型战略

|

无增战略 |

无增战略似乎是一种没有增长的战略。 |

|

维持利润战略 |

这是一种牺牲企业未来发展来维持目前利润的战略。 |

|

暂停战略 |

在一段较长时间的快速发展后,企业可能会遇到一些问题使得效率下降,这是就可以采用暂停战略,即在一定时期内降低企业的目标和发展速度。暂停战略可以充分达到让企业积聚能量,为今后的发展做准备 |

|

谨慎实施战略 |

如果企业外部环境中某一重要因素难以预测或变化趋势不明显,企业的某一战略决策就要有意识的降低实施进度,步步为营,这就是所谓谨慎实施战略 |

收缩型战略

|

扭转战略 |

转向战略,或称调整性收缩战略,指当企业现有经营领域的市场吸引力微弱、失去发展活力而趋向衰退,企业市场占有率受到侵蚀,经营活动发生困难,或发现了更好的发展领域和机会时,为了从原有领域脱身,转移阵地,另辟道路所实行的收缩,在原有经营领域内采取减少投资、压缩支出、降低费用、削减人员的办法,目的是逐步收回资金和抽出资源用以发展新的经营领域,在新的事业中找到出路,推动企业更快地发展 |

|

放弃战略 |

放弃战略,或称适应性收缩战略,是指企业卖掉其下属的某个战略经营单位(如子公司或某一部门),或将企业的一个主要部门转让、出卖或停止经营。这是在企业采取选择性收缩战略和转向战略均无效时而采取的收缩战略。放弃战略的目的是去掉经营赘瘤,收回资金,集中资源,加强其他部门的经营实力,或者利用获得的资源发展新的事业领域,或者用来改善企业的经营素质,抓住更大的发展机会 |

|

清算战略 |

清算战略,或称失败性收缩战略,指企业受到全面威胁、濒于破产时,通过将企业的资产转让、出卖或者停止全部经营业务来结束企业的生命。毫无疑问,对任何一个企业的管理者来说,清算都是其最不期望、最不愿意做出的选择,通常只有在其他战略全部失效时才采用。 |

【总结】

阅读推荐:

上一篇: 高级会计师考试精讲知识点:公司战略的内涵

下一篇: 高级会计师考试精讲知识点:财务战略的概述

一站式课程咨询服务平台