发布时间: 2016年09月22日

2016年注册会计师备考已经开始,目前处于预习阶段,学员可以根据网校预习计划表来安排自己的学习进度。以下是网校依据2015年注会教材,整理的注会各科目知识点,用于预习阶段学习,祝大家备考愉快!

第四章 价值评估基础

知识点:货币的时间价值

1.货币时间价值基础知识

|

含义

|

货币时间价值是指货币经历一定时间的投资和再投资所增加的价值,也称为资金时间价值。

|

|

终值与现值的概念

|

1.终值又称将来值,是现在一定量现金在未来某一时点上的价值,俗称“本利和”,通常记作F。

2.现值,是指未来某一时点上的一定量现金折合到现在的价值,俗称“本金”,通常记作“P”。 |

|

利息计算方法

|

单利:只对本金计算利息。

复利:不仅要对本金计算利息,而且对前期的利息也要计算利息。 |

2.一次性款项的现值和终值

|

单利终值与现值

|

单利终值:F=P+P×i×n=P×(1+i×n)

|

单利现值系数与单利终值系数互为倒数

|

|

现值的计算与终值的计算是互逆的,由终值计算现值的过程称为“折现”。单利现值的计算公式为:P=F/(1+n×i)

|

||

|

复利终值与现值

|

复利终值公式:

F=P×(1+i)n 其中,(1+i)n称为复利终值系数,用符号(F/P,i,n)表示 |

复利现值系数(P/F,i,n)与复利终值系数(F/P,i,n)互为倒数

|

|

复利现值

P=F×(1+i)-n 其中(1+i)-n称为复利现值系数,用符号(P/F,i,n)表示 |

3.普通年金的终值与现值

(1)普通年金终值系数=(复利终值系数-1)/i

(2)普通年金现值系数=(1-复利现值系数)/i

【提示】偿债基金系数和普通年金终值系数互为倒数关系;投资回收系数与普通年金现值系数互为倒数关系。

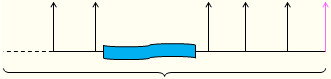

4.预付年金终值与现值

(1)预付年金终值

即付年金的终值,是指把预付年金每个等额A都换算成第n期期末的数值,再来求和。

具体有两种方法:

方法一:F=A[(F/A,i,n+1)-1]

(1)按照n+1期的普通年金计算终值;

(2)再把终值点的年金去掉。

【提示】预付年金终值系数与普通年金终值系数的关系:期数加1,系数减1.

方法二:预付年金终值=普通年金终值×(1+i)。

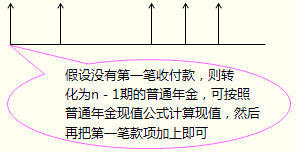

(2)预付年金现值

具体有两种方法:

方法一:P=A[(P/A,i,n-1)+1]

【提示】预付年金现值系数与普通年金现值系数的关系:系数加1,期数减1.

方法二:预付年金现值=普通年金现值×(1+i)

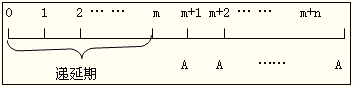

5.递延年金

递延年金,是指第一次等额收付发生在第二期或第二期以后的年金。图示如下:

M——递延期,n——连续支付期

(1)递延年金终值计算

计算递延年金终值和计算普通年金终值类似。

F=A×(F/A,i,n)

【注意】递延年金终值只与连续收支期(n)有关,与递延期(m)无关。

![]()

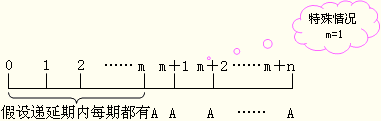

(2)递延年金现值的计算

【方法1】两次折现

计算公式如下:

P=A(P/A,i,n)×(P/F,i,m)

【方法2】年金现值系数之差

计算公式如下:

P=A(P/A,i,m+n)-A(P/A,i,m)=A[(P/A,i,m+n)-(P/A,i,m)]

6.永续年金

永续年金,是指无限期等额收付的年金。

永续年金因为没有终止期,所以只有现值没有终值。永续年金现值=A/I.

7.报价利率、计息期利率和有效年利率——年内多次计息情况

|

报价利率

|

报价利率是指银行等金融机构提供的利率。

在提供报价利率时,还必须同时提供每年的复利次数(或计息期的天数),否则意义是不完整的。 |

|

计息期利率

|

计息期利率是指借款人每期支付的利息与本金的百分比,它可以是年利率,也可以是六个月、每季度、每月或每日等。

计息期利率=报价利率/每年复利次数 |

|

有效年利率

|

有效年利率,是指在按给定的计息期利率每年复利次数计算利息时,能够产生相同结果的每年复利一次的年利率,也称等价年利率。

有效年利率的推算: 式中,r——报价利率 m——每年复利次数 i——有效年利率 |

【编辑推荐】:

一站式课程咨询服务平台