发布时间: 2016年05月25日

第六章 证券自营业务

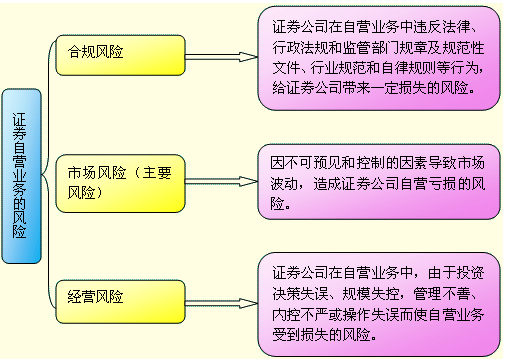

知识点 证券自营业务的风险监控

(一)自营业务的风险

(二)自营业务风险的防范

1.自营业务的规模及比例控制

(1)自营权益类证券及证券衍生品(包括利率互换)的合计额不得超过净资本的100%。其中利率互换投资规模以利率互换合约名义本金总额的5%计算。

(2)自营固定收益类证券的合计额不得超过净资本的500%。

(3)持有一种权益类证券的成本不得超过净资本的30%。

(4)持有一种权益类证券的市值与其总市值的比例不得超过5%,但因包销导致的情形和中国证监会另有规定的除外。

计算自营规模时,证券公司应当根据自营投资的类别按成本价与公允价值孰高原则计算。

2.自营业务的内部控制

(1)建立防火墙制度。

(2)应加强自营账户的集中管理和访问权限控制。

(3)应建立完善的投资决策和投资操作档案管理制度,确保投资过程事后可查证。

(4)证券公司应建立独立的实时监控系统。

(5)通过建立实时监控系统全方位监控自营业务的风险,建立有效的风险监控报告机制。

(6)建立健全自营业务风险监控缺陷的纠正与处理机制。

(7)建立完备的业绩考核和激励制度。

(8)稽核部门定期对自营业务的合规运作、盈亏、风险监控等情况进行全面稽核,出具稽核报告。

(9)加强自营业务人员的职业道德和诚信教育,强化自营业务人员的保密意识、合规操作意识和风险控制意识。

(三)证券自营业务信息报告

1.建立健全自营业务内部报告制度。

2.建立健全自营业务信息报告制度,自觉接受外部监督。

3.明确自营业务信息报告的负责部门、报告流程和责任人。

【例题 单选题】证券公司自营业务持有一种权益类证券的成本不得超过净资本的( )。

A.5%

B.30%

C.100%

D.500%

【正确答案】B

【答案解析】证券公司自营业务持有一种权益类证券的成本不得超过净资本的30%。

编辑推荐:

上一篇: 证券:禁止内幕交易

下一篇: 证券:证券自营业务的运作管理

一站式课程咨询服务平台